Последние добавленные статьи

07.04.2024г.Бронежилет: необходимый элемент безопасности...

В современном мире, где угрозы насилия и терроризма становятся все более...

27.03.2024г.Газовая хроматография: ключевые аспекты и...

Газовая хроматография в лаборатории является важным методом анализа в...

24.03.2024г.Виртуальные азартные игры: увлекательное...

Онлайн казино зеркало Казино 1Го - это современное явление, которое пользуется...

24.03.2024г.Освещение: ключевой элемент дизайна...

Освещение, которое поставляет Компания РСК Групп, играет огромную роль в создании...

24.03.2024г.Эффективность прямого ленточного конвейера:...

Прямой ленточный конвейер - это незаменимое оборудование в современных...

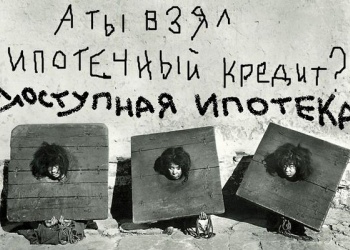

Вот тебе и Юрьев день? Ростовщики хотят запретить досрочное погашение ипотеки…

-

26.04.2016 г.

Российские банкиры снова порадовали неприкрытой попыткой загнать своих клиентов обратно в крепостное право. Впрочем, сами труженики кабальной сделки и мелкого шрифта, уверяют, что они тут ни при чём и лишь предупреждают о последствиях. Так глава Ассоциации российских банков Гарегин Тосунян направил на имя начальника государственно-правового управления Президента России Ларисы Брычевой письмо. Оно содержит ряд замечаний к законопроекту, который вносит существенные изменения в Гражданский кодекс. Документ был внесён в Госдуму Владимиром Путиным ещё в 2012 году, принят в первом чтении, и сейчас профильный комитет подготовил поправки ко второму чтению.

Российские банкиры снова порадовали неприкрытой попыткой загнать своих клиентов обратно в крепостное право. Впрочем, сами труженики кабальной сделки и мелкого шрифта, уверяют, что они тут ни при чём и лишь предупреждают о последствиях. Так глава Ассоциации российских банков Гарегин Тосунян направил на имя начальника государственно-правового управления Президента России Ларисы Брычевой письмо. Оно содержит ряд замечаний к законопроекту, который вносит существенные изменения в Гражданский кодекс. Документ был внесён в Госдуму Владимиром Путиным ещё в 2012 году, принят в первом чтении, и сейчас профильный комитет подготовил поправки ко второму чтению.Как сообщает РБК, в письме, в частности, говорится, что предлагаемая редакция отдельных статей Гражданского кодекса лишает ипотечного заёмщика «права на досрочный возврат кредита без согласия кредитора». В настоящее время это право закреплено в Кодексе, сказано в письме.

Как пояснил вице-президент Ассоциации региональных банков Олег Иванов, если новая версия кодекса будет принята в таком виде, то досрочный возврат ипотечных кредитов будет возможен только с согласия кредитора, для потребительских кредитов и займов исключения сохраняются.

«Не думаю, что эта новелла появилась вследствие ошибки законодателя, ведь поправки готовились четыре года. Возможно, она является «заготовкой» крупных ипотечных кредиторов. Речь может идти об их желании перейти на германскую модель регулирования ипотеки. В Германии досрочный возврат ипотечных кредитов без согласия банка запрещён, что позволяет ему дешевле рефинансироваться за счёт выпуска долгосрочных закладных листов», – отмечает господин Иванов.

Согласно данным ЦБ, задолженность россиян по ипотеке на 1 марта составила 3,9 триллиона рублей. По итогам первого полугодия 2015 года, по данным агентства RAEX, доля госбанков на ипотечном рынке составляла 86 процентов. Сбербанк увеличил свою долю в совокупном объёме выдаваемых кредитов до 66 процентов по сравнению с 51 процентом в первом полугодии 2014 года, Банк Москвы – до 2,2 процента (1,6% годом ранее). Доля ВТБ24 сократилась с 21 до 16 процентов, Газпромбанка – с 4 до 1,7 процента.

Законопроект содержит не одно кардинальное изменение. Например, согласно тексту документа, долевые застройщики получат право без ограничений привлекать займы от граждан. Количество банковских операций, остававшееся неизменным с появления банковской системы (все последние 25 лет), предлагается сразу расширить с 9 до 12. При этом каждая третья операция касается драгоценных металлов.

По словам директора аналитического департамента Национального рейтингового агентства Карины Артемьевой, готовящиеся ограничения на досрочные платежи могут быть вызваны в том числе борьбой с легализацией доходов. «Не секрет, что для обоснования значительных имущественных вложений недобросовестные владельцы такого имущества прибегают к «ипотечным» схемам. Например, оформляется многомиллионный кредит в банке на покупку жилого дома. При этом уже через месяц такой кредит гасится заёмщиком, а по официальным документам он продолжает числиться как приобретённый при помощи заёмных ресурсов», – отмечает госпожа Артемьева. Если документ будет принят, то участники подобных схем будут понимать, что ограничиться месяцем процентной нагрузки им не удастся.

Что скажешь, аргумент о том, что народ у нас вор и за ним требуется жёсткий контроль со стороны порядочных банкиров, не нов. Но коли так, может стоит уже не обременять себя условностями и открыто ставить на лоб заёмщику клеймо с надписью «раб такого-то банка»? А там и до торговли крепостными недалеко.

Мы продолжаем следить за тем, как власти помогают ростовщикам загонять население в долговую кабалу.

Просмотров: 283